Pendant plusieurs décennies, le Private Equity a été quasi exclusivement accessible aux investisseurs institutionnels. Les tickets d'entrée élevés, les contraintes réglementaires et la complexité opérationnelle des véhicules d'investissement constituaient des barrières structurelles à l'accès pour la grande majorité des investisseurs privés. Ce paysage évolue significativement, sous l'effet conjugué de la réglementation européenne (ELTIF 2.0), de la démocratisation des plateformes de distribution et de l'émergence de nouveaux véhicules accessibles(1)(2).

Ce sont historiquement les piliers du Private Equity. Ils apportent des volumes de capital significatifs, disposent d'horizons d'investissement longs et d'équipes dédiées à l'analyse et au suivi des fonds.

Fonds de pension publics et privés : ils allouent une part croissante de leurs actifs au PE pour améliorer le rendement de long terme de leurs portefeuilles et financer leurs engagements actuariels.

Compagnies d'assurance Soumises à des contraintes réglementaires spécifiques (Solvency II en Europe), elles ont historiquement sous-alloué au PE. Cette tendance s'inverse progressivement, portée par l'assouplissement des règles prudentielles et la recherche de rendements dans un environnement de taux normalisé.

Fonds souverains : ces véhicules d'État déploient des tickets parmi les plus élevés du marché. Ils interviennent fréquemment en co-investissement aux côtés des GP, ce qui leur permet de réduire les frais de gestion tout en maintenant une exposition directe aux actifs.

Fonds de dotation et fondations (Endowments) : les grandes universités américaines (Harvard, Yale, Princeton) sont parmi les investisseurs pionniers du Private Equity. Leur modèle d'allocation, théorisé par David Swensen à Yale en 2000, a démontré sur plusieurs décennies la supériorité des portefeuilles intégrant une forte composante en actifs alternatifs. Leur allocation moyenne aux alternatives atteint 29 %, contre 27 % pour les fonds de pension(4).

Ce positionnement institutionnel ne relève pas d'un engouement conjoncturel. Il repose sur un raisonnement d'allocation structuré : diversification temporelle sur plusieurs millésimes, exposition à des stratégies complémentaires (buyout, secondaire, co-investissement…) et couverture géographique. Le fonds de dotation de Yale, pionnier en la matière, y alloue 41 % de ses actifs(4), Princeton et Stanford suivent des trajectoires similaires. Cette discipline vise à lisser la courbe en J, gérer la liquidité dans le temps et capter la surperformance historique du non coté. Le ralentissement des introductions en bourse, la volatilité des marchés cotés et les incertitudes macroéconomiques renforcent par ailleurs l'attrait du mid-market, perçu comme plus agile, moins efficient et plus fertile en termes de génération d'alpha. Une philosophie que les investisseurs privés peuvent désormais reproduire, à leur échelle, grâce à l'émergence de plateformes d'accès spécialisées(1)(2).

Pour se renseigner d’avantage, lire l’article « Pourquoi les investisseurs institutionnels allouent en Private Equity et comment les particuliers peuvent s'en inspirer ».

Les family offices, qui sont des structures dédiées à la gestion de grandes fortunes privées, constituent aujourd’hui une base d’investisseurs LP en forte expansion dans le domaine du Private Equity. Moins contraints réglementairement que les institutionnels, ils bénéficient d'une flexibilité décisionnelle supérieure : tickets variables, capacité à co-investir, horizon long terme aligné avec les cycles du PE.

Leur allocation moyenne au Private Equity a significativement progressé entre 2020 et 2024 passant de 16 % à 22 %(5), les positionnant désormais parmi les catégories les plus actives en termes de croissance d'exposition à la classe d'actifs.

C'est le segment connaissant la plus forte croissance en termes de nouveaux entrants. Longtemps exclus du Private Equity en raison de tickets minimums inaccessibles (souvent supérieurs à 10 millions de dollars pour les fonds de premier plan), les investisseurs privés qualifiés bénéficient aujourd'hui d'une ouverture progressive de la classe d'actifs(2).

En France, l'accès est encadré par le Code monétaire et financier (articles L.214-155 et L.214-166), qui définit les critères d'éligibilité des investisseurs professionnels et assimilés. Les véhicules réglementés accessibles à cette catégorie, les FPCI (Fonds Professionnel de Capital Investissement) et les FPS (Fonds Professionnel Spécialisé) notamment permettent d'investir dans des stratégies PE avec des tickets d'entrée significativement réduits par rapport aux fonds institutionnels directs(2).

Pour les investisseurs privés, l'accès au Private Equity passe le plus souvent par un intermédiaire : le conseiller en gestion de patrimoine (CGP). Ce dernier joue un rôle de sélection, d'analyse et de structuration pour ses clients, en s'appuyant sur des plateformes spécialisées qui agrègent et simplifient l'accès à des fonds institutionnels(2).

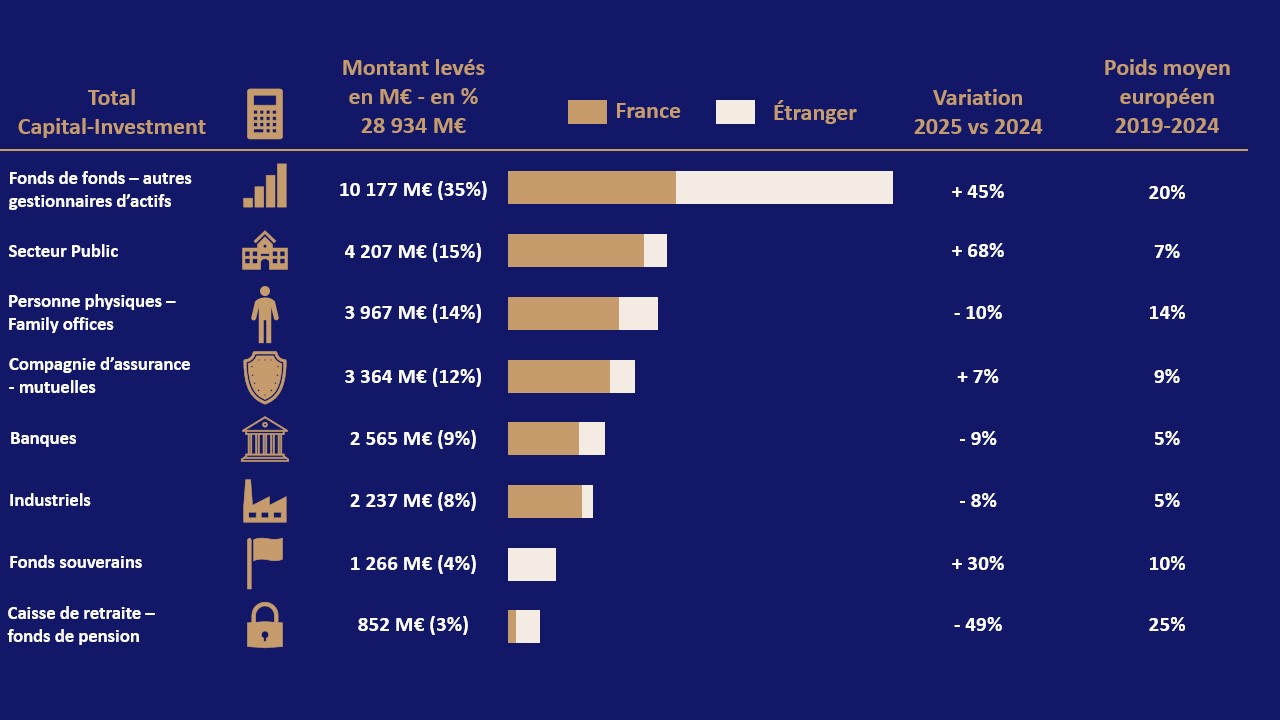

Source: France Invest / Grant Thornton, Rapport sur l’activité des acteurs du capital-investissement français en 2025

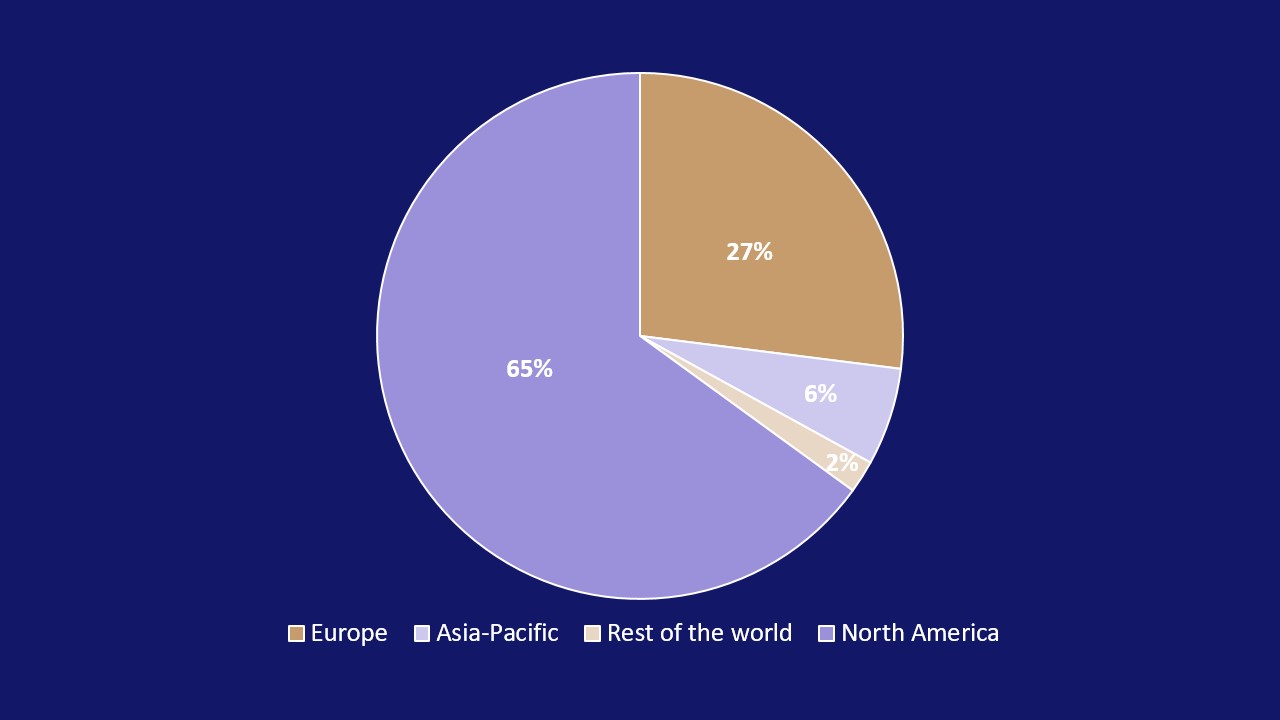

L'écosystème mondial du Private Equity reste structurellement dominé par l'Amérique du Nord, qui concentre 65 % du capital levé à l'échelle mondiale. L'Europe représente 27 %, confirmant sa position de deuxième marché mondial, portée par une activité buyout soutenue en France, en Allemagne et dans les pays nordiques. L'Asie-Pacifique demeure minoritaire avec 6 %, malgré un potentiel de développement significatif. Ce déséquilibre géographique a une implication directe pour les investisseurs : une exposition au PE sans biais géographique suppose d'accéder à des fonds américains, souvent parmi les plus performants, mais historiquement fermés aux capitaux non institutionnels européens(1)(6).

Source: Private Equity Market Overview - Q1 2026 (PJT Park Hill)

(1) Les performances passées ne sont pas un indicateur fiable des performances futures. Investir en Private Equity comporte des risques.

(2) Ce commentaire reflète l’opinion d’Archinvest à la date de rédaction.

(3) HarbourVest Partners, An Introduction to Private Equity, November 2025

(4) Preqin, Future of Alternatives 2025

(5) Yale Investments Office, Endowment Report 2024

(6) Private Equity Market Overview - Q1 2026 (PJT Park Hill)