Le co-investissement désigne une structure dans laquelle un GP et des investisseurs externes investissent conjointement dans une société de portefeuille spécifique. Le co-investisseur prend une participation minoritaire passive : il n'a ni rôle décisionnel ni responsabilité opérationnelle, et investit aux mêmes conditions que le GP.

Concrètement, lorsqu'un GP identifie une opportunité dont la taille dépasse sa capacité de déploiement, soit parce que les règles de concentration de son fonds le limitent, soit pour financer une opération plus ambitieuse, il invite certains LPs à co-investir sur cet actif spécifique. Le processus se déroule en général en 4 à 6 semaines entre le premier contact et la signature juridique, sous forme d'un véhicule dédié (SPV).

Du côté des GPs, la logique est triple : gérer le risque de concentration dans le fonds, financer des actifs plus larges (notamment dans les stratégies buy-and-build), et fidéliser leurs LPs(1).

Il y a 20 ans, le co-investissement était principalement une opportunité ponctuelle : le GP complétait le financement d'un deal en invitant ses LPs de confiance, sans frais de gestion ni carried interest. Ce mécanisme avait cependant une limite opérationnelle : les LPs dont la gouvernance fonctionnait sur des cycles trimestriels ne pouvaient pas prendre de décision dans les délais requis par le GP, et certains ne disposaient pas des équipes d'analyse nécessaires.

C'est de cette contrainte qu'est né le fonds de co-investissement : une structure qui permet au GP d'appeler du capital co-investissement sans avoir à convaincre les LPs deal par deal, en échange de frais compétitifs. PitchBook a recensé plus de 3 000 fonds de co-investissement ayant effectué des closes définitives depuis 1984. En 2024, les fonds de co-investissement représentaient 1.9 % du capital levé sur les marchés privés mondiaux, et 2.4% au premier trimestre 2025. La grande majorité de ces fonds (87.2% depuis 2020) sont des véhicules généraux non spécialisés(3).

En termes de frais, la tendance est claire(1) : la part des fonds de co-investissement facturant moins de 2% de management fees s'est nettement accrue depuis 2017, de même que la proportion facturant moins de 20 % de carried interest(3). Dans la pratique, un deal co-investissement direct est généralement proposé sans frais de gestion ni carried interest, là où un fonds de co-investissement structuré facture typiquement 1 % de frais et 10 % de carried contre les standards 2/20 du fonds primaire.

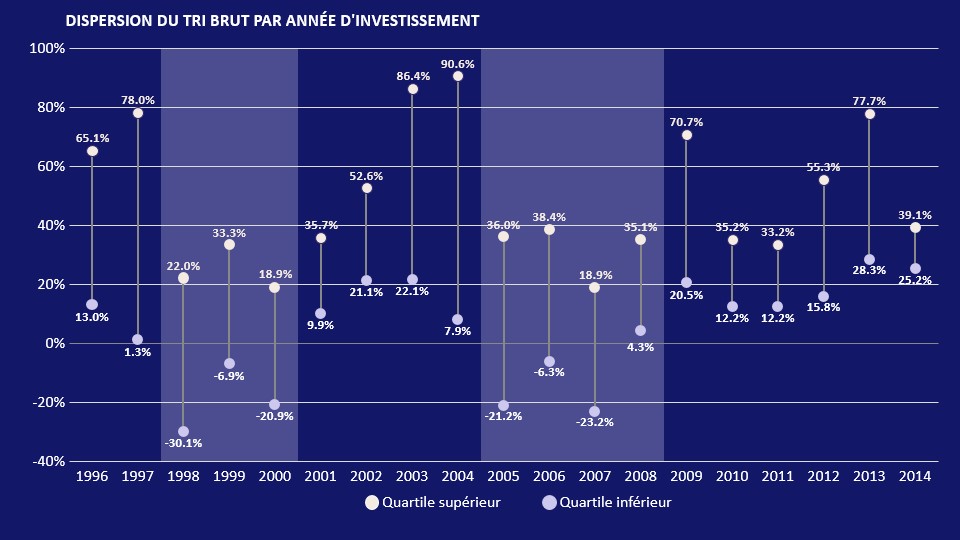

La question de performance du co-investissement a été analysée de manière rigoureuse par Capital Dynamics sur un échantillon de 435 opérations de co-investissement buyout intégralement cédées entre 1988 et 2017, couvrant 35 équipes de gestion en Europe (53 %), aux États-Unis (44 %) et en Asie (3 %).

Les conclusions sont claires(1) : la performance du co-investissement est cyclique, mais pas nécessairement pro-cyclique. Les co-investissements réalisés lors des pics de cycle (1998-2000 et 2005-2008) ont sous-performé, tandis que ceux réalisés dans les périodes post-crise ont largement surperformé(4) :

Un co-investissement réalisé dans une période post-crise devrait rapporter 50 % de capital supplémentaire par rapport à un co-investissement similaire effectué avant la crise, et sur une durée plus courte(4).

Le co-investissement est aujourd'hui la stratégie la plus sous-allouée des marchés privés : 62 % des LPs interrogés par Goldman Sachs Asset Management en octobre 2025 déclarent être en dessous de leur cible d'allocation. Harold Hope, Global Head of Secondaries chez Goldman Sachs AM, résume la dynamique : "Les LPs sont sous-alloués sur toutes les stratégies. Les plus grandes zones de sous-allocation sont le co-investissement et les secondaires."(5).

Le co-investissement présente des exigences spécifiques que le LP doit intégrer en amont.

La vitesse d'exécution : un LP qui ne peut pas mobiliser ses équipes d'analyse en moins de quatre semaines est structurellement exclu des meilleures opportunités. C'est une des raisons pour lesquelles les fonds de co-investissement ont émergé comme alternative pour les LPs sans capacité d'analyse interne(1).

La construction de portefeuille : les travaux de Braun, Jenkinson & Schemmerl montrent que des portefeuilles de seulement 10 co-investissements surpassent en moyenne les rendements des fonds conventionnels nets de frais(4). Cambridge Associates recommande à ce titre une allocation stratégique de 15 à 30 % du portefeuille de marchés privés au co-investissement, avec un pacing régulier pour assurer la diversification par millésime, secteur et géographie(6). Un portefeuille concentré sur un ou deux actifs expose à l'inverse le LP à l'intégralité du risque de chaque ligne, sans bénéficier de l'effet de lissage qu'apporte une approche diversifiée.

Pour approfondir sur la diversification, voir section « Diversifier son exposition PE ».

La sélection adverse est le risque le plus souvent cité : un GP pourrait être tenté de réserver ses meilleures opportunités au fonds et de partager ses deals moins attractifs en co-investissement. Les données disponibles ne confirment pas ce biais de manière systématique(4). Il reste néanmoins prudent de le mitiger par une connaissance approfondie du gérant : son historique de deals, ses pratiques de partage avec les LPs et la cohérence de sa thèse d'investissement sont des indicateurs fiables de la qualité des opportunités proposées(6).

Pour l'évaluation du gérant, voir section « Sélectionner un gérant de PE ».

(1) Ce commentaire reflète l’opinion d’Archinvest à la date de rédaction.

(2) Les performances passées ne sont pas un indicateur fiable des performances futures. Investir en Private Equity comporte des risques.

(3) PitchBook, Q1 2025 Global Private Market Fundraising Report

(4) Capital Dynamics, Co-investissements en buyout : performances d'après-crise,

(5) Goldman Sachs Asset Management, Allocations Snapshot, octobre 2025 — p.13-15 : 62 % des LPs sous-alloués en co-investissement ; citation Harold Hope, Global Head of Secondaries GSAM)

(6) Cambridge Associates, "Six Things to Know About Co-investments", 2023