La dette privée désigne l'ensemble des instruments de financement par emprunt accordés directement par des fonds d'investissement à des entreprises non cotées, en dehors des circuits bancaires traditionnels et des marchés obligataires publics.

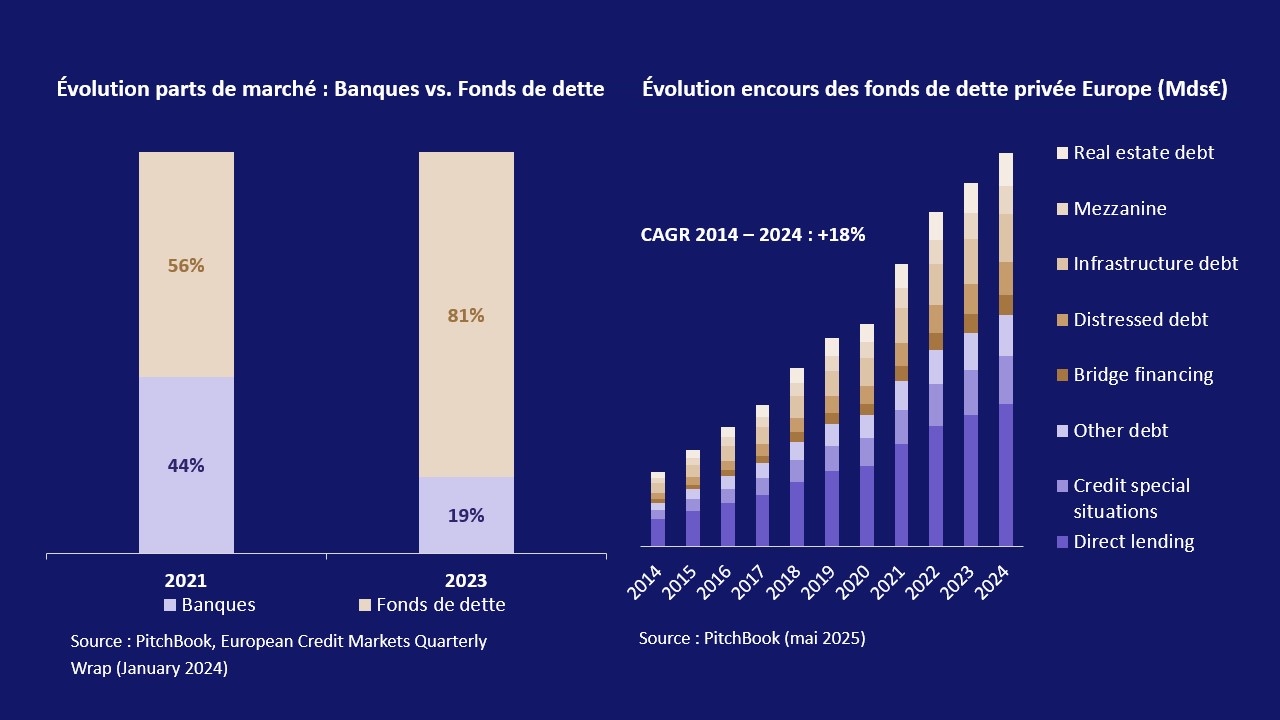

Sa montée en puissance est directement liée au retrait structurel des banques. La crise de 2008 et le durcissement réglementaire qui s'en est suivi (Bâle III) ont contraint les établissements bancaires à réduire leur exposition aux financements d'entreprises, en particulier sur le segment mid-market. Les fonds de dette privée ont comblé ce vide. Sur le marché européen du financement LBO, la part de marché des fonds de dette privée est passée de 56% en 2021 à 81% en 2023, tandis que celle des banques reculait de 44 % à 19 % sur la même période(¹). Cette dynamique est appelée à s'accentuer : l'entrée en vigueur progressive de Bâle IV va contraindre les banques à détenir davantage de capital réglementaire, alors qu'elles représentent encore ~70 % du financement total des entreprises en Europe(²). Les encours des fonds de dette privée européens ont progressé à un CAGR de +18 % par an entre 2014 et 2024(¹).

La dette privée recouvre plusieurs instruments dont le positionnement dans la structure de capital et le profil rendement/risque diffèrent substantiellement :

Direct lending (dette senior) : prêts directs à des entreprises mid-market, généralement garantis sur les actifs ou les flux de trésorerie.

C'est le segment dominant du marché européen.

Unitranche : instrument hybride combinant dette senior et junior en un seul prêt, simplifiant la documentation et accélérant l'exécution. Privilégié pour les opérations LBO de taille intermédiaire.

Mezzanine : dette subordonnée, en dessous du senior dans la structure de capital. Rendements plus élevés en contrepartie d'un rang de remboursement moins prioritaire, souvent assortie de warrants ou d'options de conversion en capital.

Distressed / special situations : dette en contexte de restructuration ou d'entreprise en difficulté.

Asset-based finance (ABF) : financement adossé à des actifs physiques, créances commerciales ou flux de trésorerie récurrents. Segment en accélération marquée : sur les neuf premiers mois de 2025, les lancements de fonds specialty finance (84) ont dépassé ceux du direct lending (71) pour la première fois(²). À long terme, l'ABF est susceptible de défier la prééminence du direct lending comme stratégie dominante.

Le marché mondial de la dette privée est estimé à $1 500 milliards fin 2023 et devrait atteindre $2 600 milliards d'ici 2029, soit une progression annuelle de +9,6 %(³)(7).

Cette croissance est portée par deux dynamiques complémentaires : la demande des entreprises en financement flexible, rapide et non dilutif ; et la recherche de rendement des investisseurs dans un environnement de taux normalisé. Les fonds evergreen de dette privée concentrent $644 milliards d'actifs à fin juin 2025, en hausse de +45 % en un an(²), signe de l'appétit croissant des investisseurs institutionnels et privés pour la classe d'actifs(8).

L'Europe traverse une inflexion majeure dans son rapport à la dette privée, portée par des dynamiques tant réglementaires qu'opérationnelles.

D'après une étude de S&P Global / With Intelligence publiée en janvier 2026, les levées de fonds européens de dette privée ont atteint un record de $65 milliards sur les neuf premiers mois de 2025, dépassant déjà le total annuel 2024 ($57 milliards). Les fonds européens représentent désormais 35 % du total mondial des levées sur cette période, tandis que les fonds spécifiquement destinés à l'Amérique du Nord connaissent une forte baisse par rapport aux années précédentes. L'année 2025 a été marquée par deux méga-fonds dépassant les €10 milliards : Ares Capital Europe VI (€17,1 milliards, la plus grande clôture jamais réalisée par un fonds de dette privée européen) et CVC European Direct Lending IV (€10,4 milliards)(²).

D'après le Deloitte Private Debt Deal Tracker Europe Spring 2026, le second semestre 2025 a enregistré 551 transactions de dette privée en Europe, soit +26,4 % par rapport au premier semestre et +16,2 % par rapport au second semestre 2024, avec un T4 2025 record en volume. Les secteurs les plus actifs sont la technologie et les services numériques, les services aux entreprises, les sciences de la vie et la santé et les services financiers(4)(7).

La dette privée se distingue des marchés obligataires cotés sur deux dimensions clés :

La protection des investisseurs via les covenants. En 2024, 72 % des prêts de dette privée incluaient des covenants de maintenance qui sont des engagements financiers contractuels que l'emprunteur doit respecter en permanence, permettant au prêteur d'intervenir tôt en cas de détérioration. Sur les marchés syndiqués, cette proportion est inversée : 90 % des prêts sont dits "covenant-light", c'est-à-dire sans ces protections(⁵).

L'exposition sectorielle défensive. En 2024, les portefeuilles de dette privée en Europe étaient exposés à 80 % de secteurs non cycliques (santé, services essentiels, logiciels récurrents), contre seulement 40 % pour les marchés obligataires. À l'inverse, les marchés obligataires affichaient 60 % d'exposition à des secteurs cycliques(⁶).

Ces deux facteurs combinés (protection contractuelle renforcée et sélectivité sectorielle) expliquent en partie pourquoi la dette privée affiche des taux de perte historiquement inférieurs aux marchés de prêts bancaires classiques(7)(8).

La dette privée présente des caractéristiques complémentaires au LBO dans un portefeuille de Private Equity. Son rang de remboursement prioritaire, ses flux de revenus contractuels et sa faible corrélation aux marchés cotés en font un outil de diversification et de protection du capital. Elle répond à une logique différente du LBO : là où le capital-transmission cible la création de valeur par la transformation opérationnelle, la dette privée cible un rendement récurrent avec un profil de risque davantage encadré par des mécanismes contractuels(8).

Archinvest donne accès à cette stratégie via des véhicules de dette privée sélectionnés, en privilégiant des gérants européens spécialisés, dans une logique de diversification géographique et de sous-stratégies complémentaires.

(1) PitchBook, European Credit Markets Quarterly Wrap (janvier 2024) et PitchBook, European Private Debt Fund AUM Monitor (mai 2025)

(2) S&P Global / With Intelligence, Private Credit Outlook 2026

(3) CITI - WEALTH OUTLOOK growth amid discord: strategies for a “rule-breaking” expansion

(4) Deloitte, Private Debt Deal Tracker Europe — Spring 2026, mars 2026

(5) UBS, Private Markets Extended (Q3 2025)

(6) Morgan Stanley, Investing in European Private Credit Report (2025)

(7) Les performances passées ne sont pas un indicateur fiable des performances futures. Investir en Private Equity comporte des risques.

(8) Ce commentaire reflète l’opinion d’Archinvest à la date de rédaction.