La tech, première verticale du Private Equity mondial

La technologie est la verticale dominante du Private Equity mondial. En 2025, le marché mondial des fusions-acquisitions en tech a atteint $760 milliards, soit +60 % par rapport à 2024 ($476 milliards) et +52 % au-dessus de la moyenne historique décennale (~$500 milliards). Les sponsors (fonds de PE) représentent désormais 48 % de ce volume ($365 milliards), contre 42 % en 2024 - un signe que les fonds de PE restent des acteurs centraux même dans un environnement de valorisations incertain(1)(6).

Ce dynamisme global coexiste avec une fragmentation inédite : jamais la technologie n'a été à ce point divisée entre des gagnants éclatants et des perdants structurels. L'intelligence artificielle est à la fois le moteur de cette surperformance et le catalyseur de cette déstabilisation.

La grande bifurcation : IA et la réinvention du logiciel

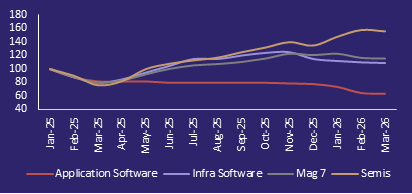

Depuis début 2025, les marchés tech ont connu l'une des rotations sectorielles les plus prononcées de la décennie. Entre janvier 2025 et mars 2026 :

En valeur absolue, les 20 plus grandes capitalisations tech gagnantes ont créé $6 520 milliards de valeur depuis janvier 2025 (dominées par Google, Nvidia, TSMC, Broadcom, SK hynix), tandis que les 20 plus grandes perdantes en ont détruit $1 096 milliards (Salesforce, Microsoft, ServiceNow, Adobe, SAP, Accenture)(2).

La fracture s'articule autour d'une question centrale que Goldman Sachs a posé en mars 2026 dans son rapport phare : "Will AI eat software ?". La réponse des experts est nuancée : l'IA ne "mangera" pas le logiciel, mais elle va le transformer de manière radicale. "Le logiciel est en train de renaître autour de l'IA" (Rick Sherlund, Sherlund Partners). "L'IA est du logiciel, elle va élargir le marché, mais aussi intensifier la concurrence" (Gabriela Borges, Goldman Sachs)(3).

La ligne de partage s'établit clairement : les logiciels verticaux (profondément intégrés dans les workflows métier, propriétaires de données sectorielles) et les plateformes d'infrastructure (cybersécurité, cloud natif, bases de données) sont considérés comme résistants. Les logiciels horizontaux (solutions SaaS génériques, sans positionnement différenciant) font face à un risque de désintermédiation structurelle(3).

AI Beneficiaries vs. Application Software

Source: Capital IQ as of March 2026

Le décrochage des valorisations SaaS : point d'entrée historique ou piège ?

En mars 2026, les multiples de valorisation du logiciel ont atteint leurs plus bas depuis mai 2016 (période de la crainte d'une désintermédiation par les hyperscalers, qui s'était finalement révélée cyclique et non structurelle). Les logiciels américains se négocient aujourd'hui à une médiane de 3,4x EV/NTM Revenue, contre une moyenne décennale de 5,7x, soit un écart de -2,3x. En Europe, le constat est similaire : 3,9x contre 6,4x en moyenne sur dix ans. Dans les deux cas, les valorisations se situent à des niveaux inédits depuis une décennie(4)(6).

Ce décrochage crée mécaniquement une fenêtre d'opportunité pour les opérations de take-private. Les acheteurs PE peuvent acquérir des entreprises profitables à des prix inférieurs à leurs moyennes historiques, sous réserve d'une analyse approfondie de leur positionnement face à l'IA. PJT Partners note que la part des entreprises PE en portefeuille depuis 7 ans ou plus est passée de 22 % en 2019 à 30 % en 2025, signe que les sorties restent bloquées et que le backlog de cessions s'accumule(1)(6).

Les priorités des DSI pour 2026 donnent une lecture de la demande : en tête des budgets IT, l'IA/ML (+16,3 %) et la cybersécurité (+9,3 %) captent l'essentiel de la croissance, suivis par la transformation digitale (+8,7 %). Les logiciels CRM (+5,3 %) et ERP (+6,3 %) restent stables mais perdent du terrain relatif(4).

L'infrastructure numérique : le véritable gagnant de la décennie IA

L'IA génère une demande de capital physique sans précédent. Les dépenses d'investissement (capex) des grands fournisseurs cloud mondiaux devraient atteindre $795 milliards en 2026, en hausse de +28 % par rapport aux estimations Morgan Stanley de novembre 2025 ($621 milliards). Cette accélération est portée par Microsoft, Google, Amazon, Meta, Oracle et CoreWeave(2).

Cette dynamique irrigue des pans entiers du tissu technologique : les fabricants de semi-conducteurs (TSMC, ASML, Broadcom), les acteurs de l'infrastructure data center, les spécialistes de la cybersécurité et les fournisseurs d'énergie pour data centers. En EMEA, les valeurs AI hardware/semis ont progressé de +34 % depuis début 2025, quand les logiciels chutaient de -23 %(5). Les top performers EMEA 2026 YTD illustrent ce basculement : 2CRSI (+143 %), Soitec (+123 %), AIXTRON (+89 %), ASML (+21 %)(5).

Les marchés de sorties : IPO en demi-teinte, crédit sous tension

Le marché des IPO tech reste difficile. Sur la classe 2025, la médiane de performance depuis l'introduction est de -15 %. Les exceptions confirment la règle : CoreWeave (+86 %) et Circle (+261 %), deux acteurs directement exposés à l'infrastructure IA et aux actifs numériques, tirent leur épingle du jeu. À l'inverse, les introductions de Klarna (-64 %), StubHub (-65 %) ou Gemini (-69 %) illustrent les limites du marché pour les modèles qui ne cochent pas la case "IA-résilient"(1)(6).

Sur le marché du crédit, les tensions sur le logiciel se lisent dans les spreads. En mars 2026, les prêts à effet de levier (leveraged loans) software se négocient avec une décote de 634 points de base par rapport à l'indice de prêts global (vs 189 bps en moyenne historique). Les obligations HY software affichent un premium de 128 bps sur l'indice HY global (vs 34 bps historique)(5). JPMorgan Research résume la situation lors de la conférence BDC de mars 2026 : "Le logiciel a été le sujet le plus abordé, et le risque qu'il représente dans les portefeuilles BDC en raison de la disruption IA [...]. 2028 sera l'année critique des murs de refinancement pour le secteur."(5)

En EMEA, le marché des capitaux reste ouvert avec prudence : le volume M&A tech en EMEA a progressé de +17 % YTD à $28 milliards, les transactions EPP (equity private placements) ont atteint ~$10 milliards au T1 2026 sur 27 opérations, concentrées sur les secteurs exposés à l'IA(5)(6).

Lecture pour le Private Equity : bifurcation, discipline, et sélectivité

La technologie reste la verticale la plus prometteuse du Private Equity, à condition d'une analyse rigoureuse. Trois lignes de fracture structurent le terrain en 2026 :

Dans ce contexte, la stratégie PE gagnante combine : des take-privates sélectifs sur des actifs software solides décotés injustement par le sentiment de marché ; une exposition croissante aux thématiques d'infrastructure digitale ; et une discipline accrue sur les logiciels horizontaux à forte exposition SaaS(7).

Sources :

(1) PJT Partners, Software Market Update, mars 2026 ;

(2) Morgan Stanley (Drew Guevara), Exploring Both Sides of the AI Coin, mars 2026 ;

(3) Goldman Sachs Global Investment Research, Top of Mind Issue 146 - "Will AI Eat Software?", mars 2026 ;

(4) PJT Partners, Software Market Update, mars 2026 ;

(5) EMEA Tech Monthly Newsletter, April 2026.

Notes :

(6) Les performances passées ne sont pas un indicateur fiable des performances futures. Investir en Private Equity comporte des risques.

(7) Ce commentaire reflète l’opinion d’Archinvest à la date de rédaction.